داستان برند: ویزا، بیش از نیم قرن خدمات مالی و اعتباری

ویزا (Visa Inc) یک شرکت آمریکایی با حوزهی فعالیت بینالمللی در صنعت خدمات مالی است. دفتر اصلی این شرکت در شهر فاستر ایالت کالفیرنیا قرار دارد. فعالیت اصلی این شرکت، تأمین زیرساختهای لازم برای پرداختهای الکترونیک در سرتاسر جهان است. این پرداختها از طریق انواع کارتهای اعتباری، هدیه و نقدی ویزا انجام میشود.

فعالیت ویزا با بانکها متفاوت است. این شرکت هیچ اعتباری برای مشتریان فراهم نمیکند یا پولی در کارتهای آنها واریز نمیکند؛ بلکه زیرساختها و امکانات لازم را برای مشتریان تجاری خود (عموما بانکها و مؤسسات مالی) فراهم میسازد. این زیرساختها به بانک مقصد اجازه میدهد امکان پرداخت نقدی و اعتباری یا پیشپرداختی را برای مشتریان خود فراهم کنند. در این میان شرکت ویزا درصد کوچکی از مبلغ مبادلهشده را بهعنوان کارمزد دریافت میکند که درآمد سرشاری برای این شرکت به همراه دارد.

تمامی تراکنشهای شبکهی کارتهای ویزا در شبکهای به نام VisaNet صورت میپذیرد. مراکز دادهی اصلی این شبکه دو عدد هستند. مرکز اول به نام مرکز عملیات شرق در مکانی در نزدیکی اشبرن ویرجینیا و دیتاسنتر بعدی به نام مرکز عملیات مرکزی در هایلندز رنچ کلرادو واقع است. این مراکز بهصورت کاملا حرفهای در برابر تمامی حوادث اعم از طبیعی، تروریسم مالی، نفوذ خرابکارانهی هکرها و دیگر موارد ایمن هستند.

مراکز دادهی ویزا تا ۳۰ هزار تراکنش را در ثانیه مدیریت میکنند

هر کدام از مراکز دادهی ویزانت بهصورت مستقل توانایی انجام عملیات دارند و در مواقع لزوم از منابع خارجی قابل دسترس هستند. ظرفیت عملیات این مراکز، حداکثر ۳۰ هزار تراکنش در ثانیه و همچنین تا ۱۰۰ میلیارد محاسبهی ریاضی است. هر تراکنش در سیستم ویزانت از فیلتری حاوی ۵۰۰ پارامتر که ۱۰۰ پارامتر آن ضد کلاهبرداری هستند، عبور میکند. فاکتورهای ضد کلاهبرداری شامل مکان و روند هزینه کردن مشتری، موقعیت و وضعیت فروشنده و بسیاری فاکتورهای دیگر است.

تصویر هوایی از دیتاسنتر امنیتی ویزا

آخرین آمار قابل استناد از سهم بازار و ارزش مبادلهشده در کارتهای بانکی، مربوط به سال ۲۰۱۵ است که شرکت چینی یونیونپی (UnionPay) را از لحاظ ارزش سالانهی پرداختهای بانکی و کارتهای عرضهشده، بالاتر از ویزا قرار میدهد. البته یونیونپی گسترش خود را مدیون بازار محلی است درحالیکه از لحاظ سلطه بر بازارهای جهانی (بهجز چین)، ویزا با ۵۰ درصد و مسترکارت با حدود ۳۰ درصد در رتبههای اول و دوم قرار دارند.

تاریخچهی تأسیس

در میانهی ماه سپتامبر سال ۱۹۵۸، بانک آمریکا برنامهای با نام BankAmericard را در شهر فرسنو کالیفرنیا معرفی کرد. این برنامه با عرضهی ۶۰ هزار کارت بانکی بدون مالک شروع شد. ایدهی اولیهی این برنامه، حاصل برنامهریزیهای گروه تحقیقات خدمات مشتری این بانک با نام Think Tank و مدیر آن یعنی جوزف پی.ویلیامز بود. این طرح، شرکتی را بنا کرد که بعدا به ویزا تغییر نام داد.

ویلیامز طرح خود را در سال ۱۹۵۶ برای مدیران بانک آمریکا توضیح داده بود و قصد داشت بزرگترین عرضهی عمومی کارت برای مشتریان در جهان را اجرا کند. طرح او با نام بنکامریکارد بهعنوان اولین طرح ملی عرضهی کارتهای اعتباری شناخته میشود. نکتهی قابل توجه این که اولین شرکت عرضهکنندهی کارتهای اعتباری عمومی در آمریکا، شرکت Diner's Club است که در سال ۱۹۵۰ توسط فرانک مکنامارا و رالف اشنایدر تأسیس شد.

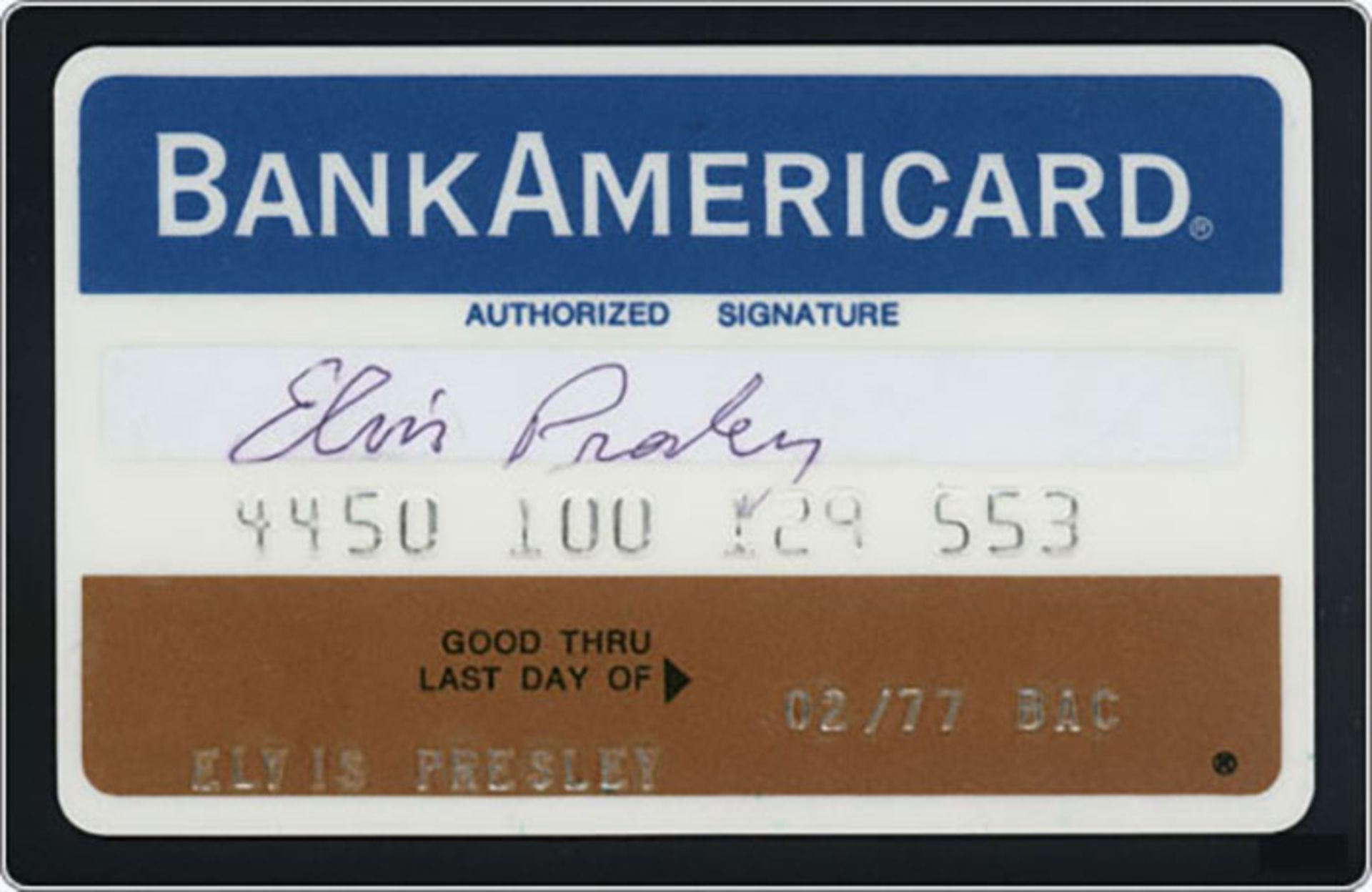

کارت اعتباری بنکامریکارد مطعلق به الویس پریسلی، اسطورهی موسیقی

نیاز بازار

در میانههای دههی ۱۹۶۰ میلادی، خریدهای اعتباری و وامهای متعدد در طبقهی متوسط آمریکا طرفداران زیادی داشت. این اعتبارات با فروشندههای مختلف و در بازارهای مختلف در جریان بودند و بههمین دلیل، مشتریان باید کارتهای متعددی را همراه خود حمل میکردند و در پایان ماه، اقساط متنوعی پرداخت میکردند.

نیاز به ابزاری هماهنگ در این زمینه، برای فعالان صنعت مالی آمریکا کاملا مشهود بود اما کسی راه حل اجرایی آن را نمیدانست. البته کارتهایی مانند داینر کلاب در بازار موجود بودند که مشتری با پایان اعتبار، باید تمامی بدهی آنها را یکجا پرداخت میکرد. در هر حال در این زمان تلاشهای متعددی برای عرضهی کارتی عمومی با هماهنگی کامل با تمامی فعالان اقتصادی انجام شد.

تلاشهای انجامشده همه از طرف بانکهای کوچکی بودند که زیرساختها و منابع لازم برای اجرای کامل آنها را نداشتند. ویلیامز و تیمش با مطالعهی شکستهای تلاشهای گذشته و همچنین بررسی عوامل موفقیت سیستمهای اعتباری موجود همچون Sears و Mobil Oil، به دنبال تدوین راه حلی جامع بودند.

مقر اصلی ویزا در فاستر کالیفرنیا

سیستم یکپارچهی مدیریت پرداخت اعتباری، نیاز جامعهی آمریکا در دههی ۱۹۶۰ بود

در نهایت شهر فرسنو بهعنوان مرکز عرضهی کارتهای اولیه انتخاب شد. ۲۵۰ هزار کارت برای فاز اول آماده شدند. این کارتهای محدودیت اعتباری ۳۰۰ دلار داشتند و بهعنوان یک کارت کاغذی ساده، شروعکنندهی انقلاب حذف پول نقد بودند. عرضهی اولیهی این کارتها موفقیتآمیز بود تا اینکه شایعهی تلاش بانکی دیگر در سانفرانسیسکو (مرکز اصلی بانک آمریکا) قدرت گرفت. مدیران بانک آمریکا از این شایعه نگران شدند و بهسرعت، عرضه را در ایالتها و شهرهای دیگر شروع کردند. تا اکتبر سال ۱۹۵۹، بیش از دو میلیون کارت اعتباری بنکامریکارد عرضه شد و ۲۰ هزار مرکز تجاری، این کارتها را پذیرفتند.

گسترش بازار اولین چالشها

ویلیامز بهعنوان مؤلف طرح کارتهای اعتباری بنکامریکارد، هیچگاه در بخش وام و تسهیلات بانک فعالیت نکرده بود. او تصور واقعبینانهای از مشتریان بانکی نداشت و در برخی محاسباتش دچار مشکل شده بود. به همین دلیل، مؤسس طرح بنکامریکارد در سال ۱۹۵۹ از آن استعفا داد.

مشکلات اولیهی این کارتهای اعتباری بهمرور خود را نشان دادند. ۲۲ درصد از حسابهای کارتها مرتکب جرمهای بانکی شدند؛ درحالیکه پیشبینی شرکت، حدود چهار درصد بود. بعلاوه، پلیسها در مناطق مختلف ایالت کالیفرنیا، با سبک جدیدی از جرمها و کلاهبرداریها پیرامون این پدیدهی مدرن روبرو شدند.

سیاستمداران و روزنامهنگاران، اقشار اصلی مقاومت در برابر محصول جدید بانک آمریکا بودند. آنها با سیاستها و قوانین قراردادهای این کارتها مشکل داشتند و آنها را به ضرر مشتریان میدانستند. طبق آمار منتشرشده، ضرر مالی BofA از عرضهی کارتهای بنکامریکارد، حدود ۸.۸ میلیون دلار بود که با جمع کردن هزینههای جانبی و تبلیغات، به ۲۰ میلیون دلار رسید.

مؤسس سیستم بنکامریکارد با دشواریهای پرداخت اعتباری مشتریان آشنا نبود

مدیران بانک آمریکا پس از ترک شرکت توسط ویلیامز و همکارانش، به فکر راه حلی کاربردی برای نوآوری جدیدشان افتادند. آنها یک پاکسازی در روندها و قوانین انجام دادند و با نامههای عذرخواهی، از مسئولین و مشتریان بابت کمبودهای موجود و جرمهای صورتگرفته عذرخواهی کردند. در نهایت مدیران بانک به راهکاری کاربردی برای احیای ابزار مالی جدید خود رسیدند.

در سال ۱۹۶۶، مدیران بانک تصمیم گرفتند از برنامهریزی اولیهی خود عدول کنند و به بانکها مجوز صدور کارت اعتباری در ایالتهای دیگر بدهند. یکی از دلایل این تصمیم، حضور رقیبی جدید و قدرتمند به نام مسترشارژ (مسترکارت کنونی) بود که تصمیم به همکاری با بانکهای متعدد و همچنین تعدادی از بانکهای بزرگ کالیفرنیا داشت.

قوانین مالی آمریکا در آن سالها، اجازهی گسترش فعالیت بانکها در ایالتهای دیگر نمیداد. به همین دلیل بانک آمریکا مجوز صدور کارت را به بانکهای دیگر اعطا میکرد تا این که یک شبکهی بزرگ از بانکها و مؤسسات مالی پشتیبان BankAmericard تشکیل شد و تا سال ۱۹۷۰، حدود ۱۰۰ میلیون کارت اعتباری بدون ثبت نام اولیه به شهروندان آمریکایی اهدا شد.

نفوذ در بازارهای جهانی

اولین تلاشهای BofA برای صدور کارتهایش به کشورهای خارجی، در سالهای پایانی دههی ۱۹۷۰ رخ داد. در این سالها کشورهای متعدد با استفاده از سیستم این کارت، کارتهایی با نام انحصاری محلی عرضه کردند. بهعنوان مثال در کانادا، انجمنی متشکل از بانکهای متعدد در خلال سالهای ۱۹۶۸ تا ۱۹۷۷، کارتی بانام Chargex عرضه کردند.

ویزا کارت فرانسوی با لوگوی Carte Bleue

فرانسه کشور بعدی بود که کارتهای تحت لیسانس بانک آمریکا را با نام Carte Bleue یا کارت آبی عرضه کرد. در ژاپن، بانک سومیتومو از نام Sumitomo Credit Service برای عرضهی این کارتها استفاد کرد. انگلستان از دیگر کشورهای طرف قرارداد این بانک بود. آنها کارتهای خود را با نام Barclaycard عرضه کرد. برند بارکلیکارد امروز هم در کارتهای اعتباری انگلیسی استفاده میشود و علاوه بر ویزا، روی کارتهای مسترکارت و امریکن اکسپرس نیز درج میشود. در اسپانیا نیز تنها یک بانک با بانک آمریکا قرارداد بست که Banco de Bilbao نام داشت.

خروج Bank of America و تولد برند ویزا

در سال ۱۹۶۸، یکی از مدیران بانک ملی تجارت آمریکا (امروزه با نام Reinier Bancorp شناخته میشود) به نام دی هاک، مسئول بررسی امکان صدور کارت تحت مجوز BofA شد. بررسیهای او نشان داد که بر خلاف ادعای بانک صادرکننده، سیستم کلی این کارتها در ارتباط بین بانکی دچار مشکل است و این، تنها مشکل سیستم موجود نیست. در نهایت هاک پیشنهاد داد که بانکهای دریافتکنندهی مجوز صدور بنکامریکارد، انجمنی برای نظارت بر صحت عملکرد این کارتها تشکیل دهند. خود هاک بهعنوان اولین مدیر این انجمن انتخاب شد.

اولین لوگوی رسمی ویزا

ایرادات مدیریتی و اجرایی باعث شد تا بانک آمریکا، مدیریت کارت اعتباری خود را واگذار کند

پس از مذاکرات طولانی، انجمن مذکور، بانک آمریکا را قانع کرد که آیندهی کارتهایش، در مدیریتی خارج از این بانک موفقتر خواهد بود. در ژوئن سال ۱۹۷۰، این بانک کنترل برنامهی کارتهای خود را واگذاز کرد. بانکهای متعدد عرضهکنندهی بنکامریکارد، مدیریت آن را بر عهده گرفته و National BankAmericard Inc یا NBI را تأسیس کردند. این مؤسسهی مستقل، وظیفهی تبلیغ، مدیریت و توسعهی بنکامریکارد را در داخل ایالات متحدهی آمریکا بر عهده گرفت. به بیان دیگر سیستم این کارت از یک شرکت با برنامهی اهدای مجوز و فرانشیز، به هولدینگی متشکل از شرکتهای متعدد تبدیل شد و عملکردش شبیه رقیب قدیمی یعنی مستر شارژ شد. هاک نیز بهعنوان مدیرعامل اول این مؤسسه انتخاب شد.

در مورد مجوزهای بینالمللی، بانک آمریکا تا سال ۱۹۷۴ مدیریت آنها را بر عهده داشت و تا آن زمان، مجوز به بیش از ۱۵ کشور جهان صادر شده بود. مشکلات کشورهای دیگر با سیستم مجوزدهی این بانک نیز حل شد و در سال ۱۹۷۴، انجمن بانکهای خارجی با مشورت هاک، شرکتی با نام International Bankcard Company یا IBANCO را برای مدیریت فعالیت بینالمللی بنکامریکارد تأسیس کردند.

دی هاک، مؤسس و اولین مدیر ویزا

در سال ۱۹۷۶، IBANCO به این نتیجه رسید که اعطای مجوز در کشورهای متعدد و استفاده از نامهای گوناگون، هنوز مشکلات خاص خود را دارد و بهتر است که از نامی واحد برای تمامی فرآیندها استفاده شود. در نتیجهی این تصمیم، شرکتهای مالی بزرگ اعم از بنکامریکارد، بارکلیکارد، کارت بلو، چارجکس، سومیتومو کارت و تمام شرکتهای تحت لیسانس بنکامریکارد، برندی واحد با نام ویزا تأسیس کردند و رنگهای آبی، سفید و طلایی بهعنوان نمادهای آن انتخاب شدند.

گفته میشود انتخاب نام ویزا برای این برند نیز پیشنهاد دی هاک بوده است. او اعتقاد داشت این کلمه در تمامی زبانها تلفظ و معنایی واحد دارد و بهعلاوه اشارهای به پذیرش جهانی کارتها نیز خواهد داشت.

در مورد برند باسابقهی بنکامریکارد، BofA در سال ۲۰۰۷ آن را به BankAmericard Rewards Visa تغییر داد.

لوگوی ویزا تا سال ۲۰۰۶

عرضهی عمومی سهام

در ۱۱ اکتبر سال ۲۰۰۶، شرکت ویزا اعلام کرد که برخی از شرکتهای زیرمجموعهی آن به هم ملحق خواهند شد و شرکت سهامی عام Visa Inc را تأسیس خواهند کرد. این اقدام بهمنظور آمادهسازی برای عرضهی عمومی سهام انجام شد و شرکتهای ویزا کانادا، ویزا اینترنشنال و ویزا یو.اس.ای با اهم ادغام شدند. فعالیت اروپایی ویزا نیز تحت مدیریت شرکتی مستقل که سهام اندکی در شرکت جدید داشت، اداره شد.

برند ویزا نماد پذیرش بینالمللی کارتهای این شرکت است

۱۸ مارس سال ۲۰۰۸، زمان عرضهی عمومی سهام شرکت ویزا بود. این عرضهی عمومی، ۵۰ درصد سهام شرکت را شامل میشد و در آن روز، ۴۰۶ میلیون سهم هرکدام به ارزش ۴۴ دلار عرضه شدند و در مجموع درآمدی ۱۷.۹ میلیارد دلاری به شرکت سرازیر شد. این عرضهی عمومی تا آن سال، بزرگترین IPO تاریخ آمریکا بود. در حال حاضر شهام شرکت ویزا با نماد V در بازار سهام نیویورک عرضه میشود.

زیرمجموعهی اروپایی ویزا با نام Visa Europe بهصورت مستقل به فعالیت خود ادامه داد. این شرکت متشکل از ۳۷۰۰ بانک اروپایی بود. شرکت ویزا در سال ۲۰۱۵ اعلام کرد که قصد خرید بخش اروپایی را دارد و ۲۱ ژوئن ۲۰۱۶، سرانجام این زیرمجموعه نیز به Visa Inc اضافه شد.

انتقادات و چالشها

ویزا نیز مانند هر شرکت مالی دیگر با چالشهای متعددی در تاریخ خود روبرو بوده است. شکایتهای مردمی و دولتی، بحرانهای سرقت اطلاعات و انتقادات مردمی، همگی از مشکلات مشترک چنین شرکتهایی هستند.

لوگوی ویزا تا سال ۲۰۱۵

یکی از مشکلات مسترکارت و ویزا، نرخهای تبادل پول در دستگاههای ATM است. انجمن مدیریتی این دستگاهها در آمریکا چندین بار این دو شرکت را محکوم به وضع قوانینی بهمنظور بالا نگه داشتن نرخ کارمزد انتقال پول کرده است.

شکایت دیگر از طرف وزارت دادگستری ایالات متحدهی آمریکا و به خاطر منع بانکهای طرف قرارداد از همکاری با دیگر شرکتها بوده است. این شکایت در سال ۱۹۹۸ از طرف وزارتخانه تنظیم شد و شرکتهای امریکن اکسپرس و دیسکاور نیز شکایتهای مشابهی مطرح کردند. در نهایت در سال ۲۰۰۱، پرونده به نفع وزارتخانه بسته شد.

از چالشهای مشترک دیگر ویزا و مسترکارت، منع قانونی پرداخت به وبسایت ویکیلیکس بوده است. این شرکتها در سال ۲۰۱۰ هرگونه پرداخت به سرویس ویکیلیکس را قطع کردند که با انتقادهای شدید مردمی و حامیان حقوق بشر مواجه شدند. گروه هکرهای Anonymous نیز در پاسخ به این اقدام، حملاتی جدی به سرورهای ویزا و مسترکارت داشتند.

وضعیت کنونی برند ویزا

ویزا اولین شرکتی بود که سیستم دیجیتال بررسی تراکنشهای مالی را توسعه داد. این شرکت در حال حاضر خود را بهعنوان اولین عرضهکنندهی کارت اعتباری بینالمللی، توسعهدهندهی اولین سیستم پرداخت الکترونیک، عرضهکنندهی اولین دبیت کارت، طراح و توسعهدهندهی سیستم بینالمللی ATM و مدیر اولین شبکهی عصبی پیشگیری از کلاهبرداری معرفی میکند.

شرکت ویزا مدیریت بزرگترین شبکهی بینالمللی ATM در جهان را بر عهده دارد

زمینههای فعالیت ویزا در حال حاضر شامل خدمات زیرساختی کارتهای نقدی، اعتباری و کارتهای پیشپرداختی است. علاوه بر این موارد، شبکهی یکپارچهی ATMها با نام Plus نیز تحت مدیریت این شرکت فعالیت میکند. این شبکه دریافت پول نقد را برای تمامی دارندگان انواع کارتهای بانکی فراهم میکند. شبکهی پرداختی EFTPOS نیز از سیستمهای تحت مدیریت ویزا است که در سال ۱۹۸۱ تأسیس شده و برای انتقال وجوه دریافتی از مشتریان به حسابهای صاحبان کسبوکارها استفاده میشود.

لوگوی شبکهی ATM ویزا با نام Plus

راهکارهای پرداخت تجاری برای شرکتهای کوچک، متوسط و بزرگ از دیگر خدمات ویزا هستند. این شرکت مانند دیگر عرضهکنندگان کارتهای بانکی در سال ۲۰۱۴ قراردادی با اپل امضا کرد تا سیستم متمرکز بانکی و کارتها را به سیستم پرداختی جدید این شرکت متصل کند.

در سال ۲۰۰۷، شرکت ویزا سیستمی با نام Visa payWave معرفی کرد که با استفاده از آن مشتریان بدون کشیدن کارت یا هرگونه تماس، میتوانستند از پایانههای پوز، خرید انجام دهند. این سیستم شبیه PayPass مسترکارت است. امریکن اکسپرس نیز سیستمی مشابه با نام ExpressPay دارد. همهی این سیستمها از فناوری RFID و لوگوی واحد استفاده میکنند.

سیستم مدرن دیگری که در سالهای اخیر توسط ویزا معرفی شده، Visa Checkout نام دارد و جهت تسهیل فرآیند پرداخت آنلاین توسعه داده شده است. این سیستم در سال ۲۰۱۳ معرفی شد و با یک بار دریافت مشخصات کارت از کاربر، تمامی خریدها را تنها با یک نام کاربری و رمز عبور انجام میدهد. این سیستم با انواع کارتهای ویزا هماهنگ است.

ویزا کارت مجهز به سیستم Paywave

ویزا در مسابقات ورزشی مختلف و رویدادهای اجتماعی زیادی بهعنوان اسپانسر حضور پیدا کرده است و مانند رقیب قدیمی خود، سعی در ماندگار کردن هرچه بیشتر برند خود دارد. از مهمترین برنامههای اسپانسری این شرکت میتوان به مسابقات المپیک از سال ۱۹۸۶ و پارالمپیک از سال ۲۰۰۲ اشاره کرد. طبق این برنامه، تنها کارتهای ویزا در مسابقات المپیک پذیرفته میشوند.

درحال حاضر، آلفرد اف. کلی بهعنوان مدیرعامل ویزا فعالیت میکند. طبق آخرین آمار منتشرشده درآمد این شرکت در سال ۲۰۱۷ حدود ۱۸.۳ میلیارد دلار اعلام شده و مجموع داراییهای آن به حدود ۶.۷ میلیارد دلار رسیده است. ویزا در سرتاسر جهان ۱۱,۳۰۰ کارمند دارد.