ارزش سهام اینتل پس از کاهش درآمد و پیشبینیهای سال ۲۰۱۹ ریزش کرد

اینتل گزارش مالی فصل اول سال ۲۰۱۹ را منتشر کرد. با نگاهی به آمارهای شرکت پیشگام در تولید تراشههای x86 میتوان پیشبینی کرد که سال سختی در انتظار آنها باشد. آنها در پیشبینیهای گزارش مالی نیز درآمد آتی را کاهش دادند که منجر به نگرانی سرمایهگذارها شد. گزارش مالی فصل گذشتهی اینتل بهصورت خلاصه آمارهای زیر را نشان میدهد که تقریبا نزدیک به پیشبینیها و عموما کمتر از آنها بوده است:

درآمد ۱۶.۱ میلیارد دلاری اینتل برای فصل اول ۲۰۱۹، نشان از عدم رشد آنها نسبت به سال گذشته دارد. بهصورت جزئی بخش کسبوکارهای مرتبط با دیتاسنترها درآمد ۷.۵ میلیارد دلاری داشت و بخش کامپیوترهای شخصی به درآمد ۸.۶ میلیارد دلاری رسید.

حاشیهی سود عملیاتی اینتل در فصل گذشته به ۲۸ درصد رسید. این آمار در گزارشهای خارج از استاندارد سازمان بورس و اوراق بهادار آمریکا (non-GAAP) بیان شد. بهعلاوه شرکت در گزارش خود ادعا کرد که افزایش قیمت مصرفکننده در برخی محصولات با هزینههای بالا در تولید تراشههای ۱۰ نانومتری جبران شد که درنهایت از افزایش حاشیهی سود عملیاتی جلوگیری کرد. کل هزینههای شرکت به ۳۰ درصد از کل درآمد رسید که در مدت مشابه سال قبل، ۳۲ درصد بود. هزینههای کل شامل هزینههای تحقیق و توسعه و عملیات میشود.

مدیرعامل اینتل: نگاه به سال پیش رو با احتیاط کامل

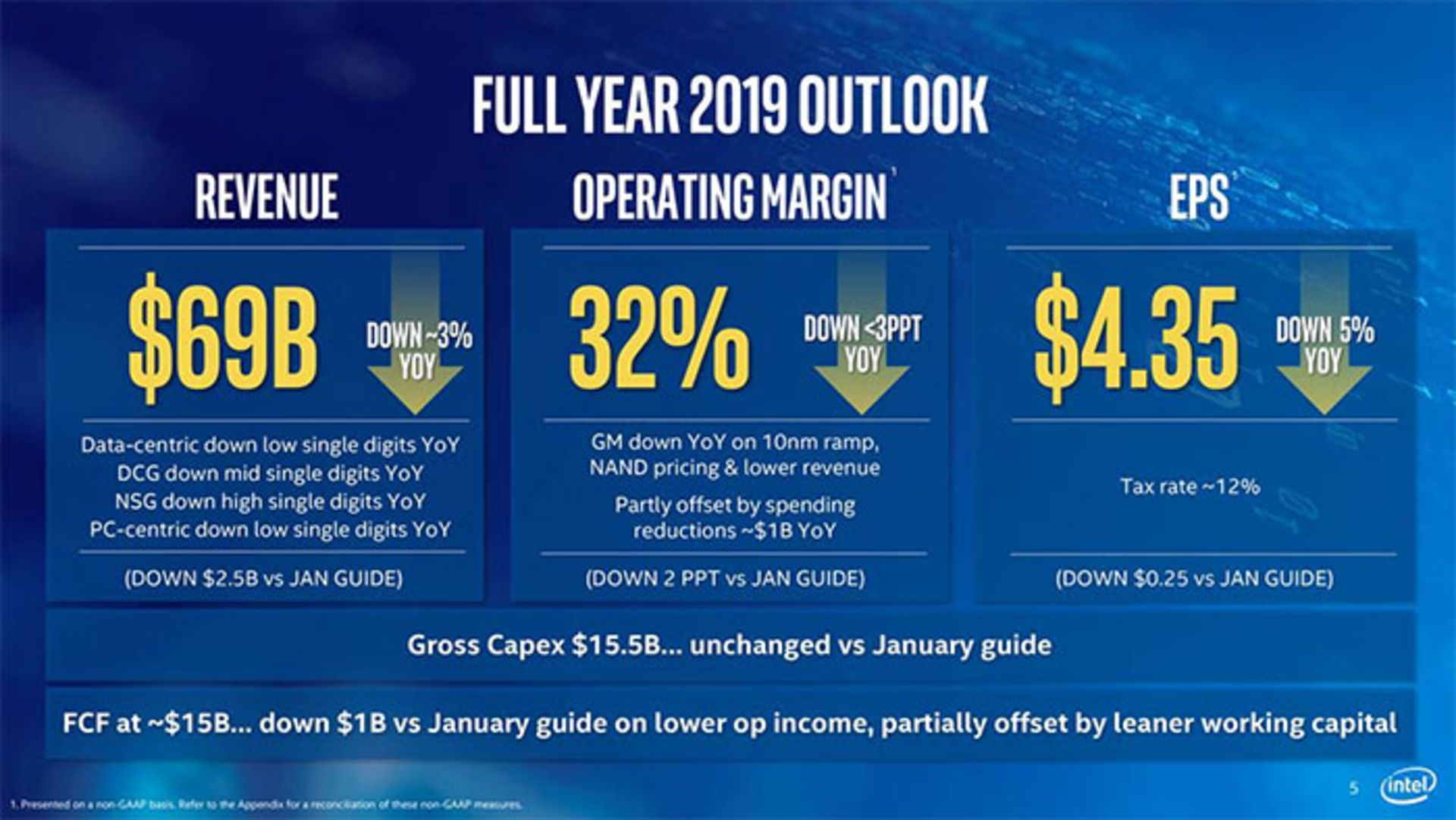

نکتهی حیاتی در گزارش مالی اینتل، کاهش پیشبینی آنها برای سال جاری میلادی بود. شرکت برای کل سال ۲۰۱۹ درآمد ۶۹ میلیارد دلاری را پیشبینی میکند که ۳ درصد کمتر از درآمد سال ۲۰۱۸ خواهد بود. البته اجماع تحلیلگران بازار نیز رقمی نزدیک به ۷۱.۰۵ میلیارد دلار را پیشبینی کرده بود.

روند پیشرو برای درآمد فصل دوم ۲۰۱۹ اینتل، قابل قبول به نظر نمیرسد. سانتا کلاراییها پیشبینی میکنند که درآمد فصل روبهرو نسبت به سال گذشته ۸ درصد کاهش پیدا کند. تحلیلگران پیشبینی ۱۶.۸۵ میلیارد دلاری را برای فصل دوم اینتل ارائه کرده بودند و خود شرکت مبلغ ۱۵.۶ میلیارد دلار را پیشبینی میکند. از لحاظ سود نیز کاهش ۱۴ درصدی نسبت به سال گذشته برای فصل پیش رو بیان میشود.

باب سوان، مدیرعامل جدید اینتل اخبار ناامیدکننده از سال جاری در شرکت را به سرمایهگذارها اعلام کرد. او دراینباره گفت:

ما در نگاهی به آینده، چشماندازی محتاطانه برای ادامهی سال داریم. البته امیدوار هستیم که بازارها در نیمهی دوم سال بهبود پیدا کنند. تیم ما روی گسترش فرصتهای بازار متمرکز شده است. بهعلاوه سرعت بخشیدن به نوآوری، بهبود فرایندهای اجرایی و تکامل فرهنگی در دستور کار ما قرار دارد. ما تمرکز سرمایهگذاری خود را روی فناوریهایی معطوف میکنیم که با تأثیرگذاری بالا موجب موفقیت هرچه بیشتر مشتریان شوند. بهعلاوه، افزایش بازدهی برای سهامداران نیز قطعا در برنامهریزیها لحاظ میشود.

اینتل انتظار دارد که بخش تراشههای ۱۰ نانومتری در نیمهی دوم سال بهبود پیدا کند. بهعلاوه آنها برای تأثیر حرکت جدید رقیب خود یعنی AMD بر بازار نیز آماده میشوند. AMD با عرضهی محصولات جدید ۷ نانومتری برای کامپیوترهاش شخصی و دیتاسنترها، تأثیر قابلتوجهی بر بازار خواهد داشت.

ضعف در بخش دیتاسنتر

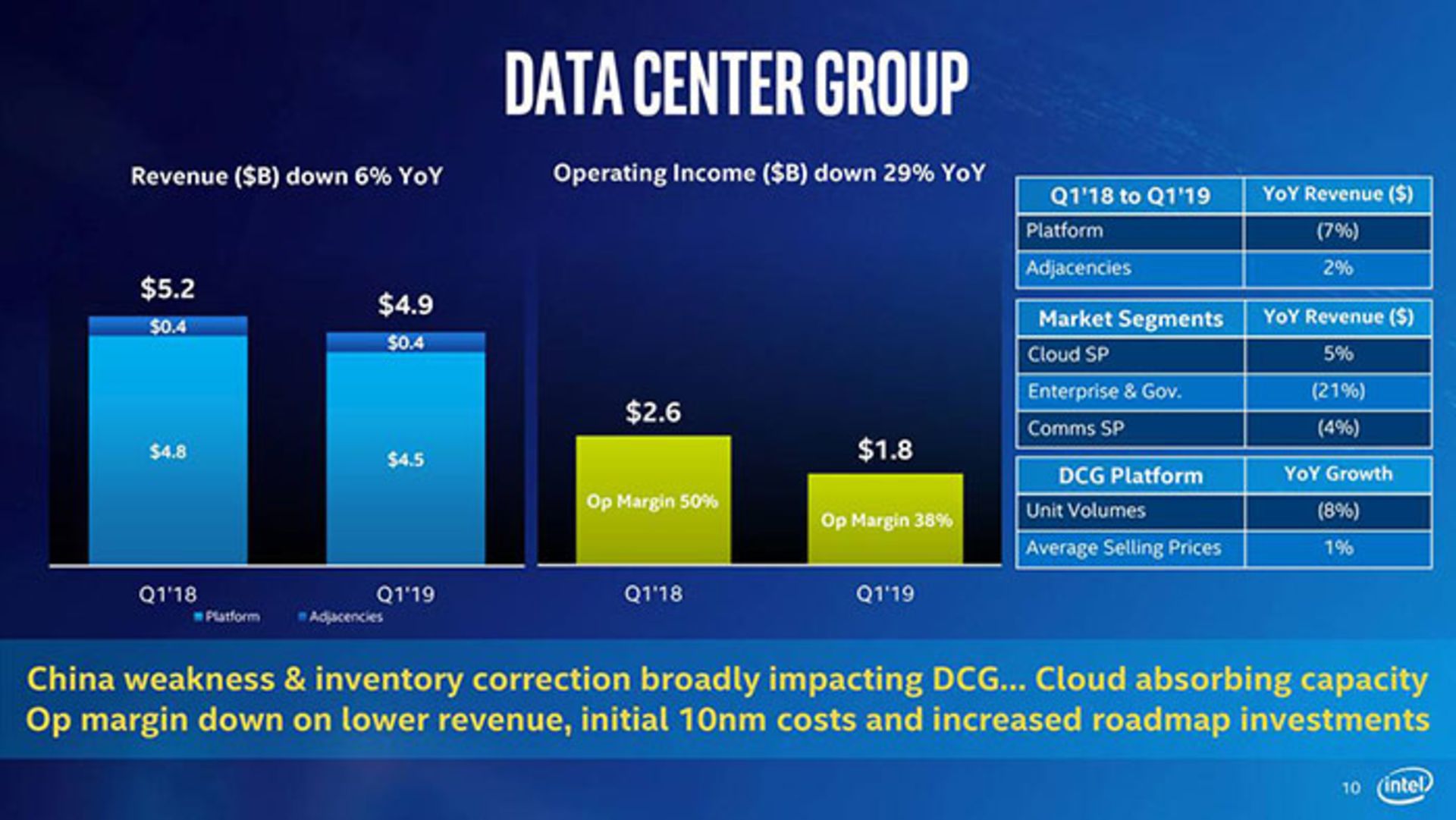

درآمد اینتل از بخش دیتاسنترها (زیرمجموعهی Data Cebter Group) با افت ۵ درصدی نسبت به سال گذشته به ۷.۴ میلیارد دلار رسید. البته بخش کامپیوترهای شخصی رشد ۴ درصدی داشت و درآمد ۸.۶ میلیارد دلار را ثبت کرد. محکمترین ضربهی مالی به زیربخش دیتاسنترهای دولتی و اینترپرایز وارد شد که کاهش درآمد ۲۱ درصدی را ثبت کردند. البته درآمد بخشهای مرتبط با خدمات ابری رشد ۵ درصدی داشت.

تراشههای خدمات ابری اینتل افزایش درآمد را ثبت کردند

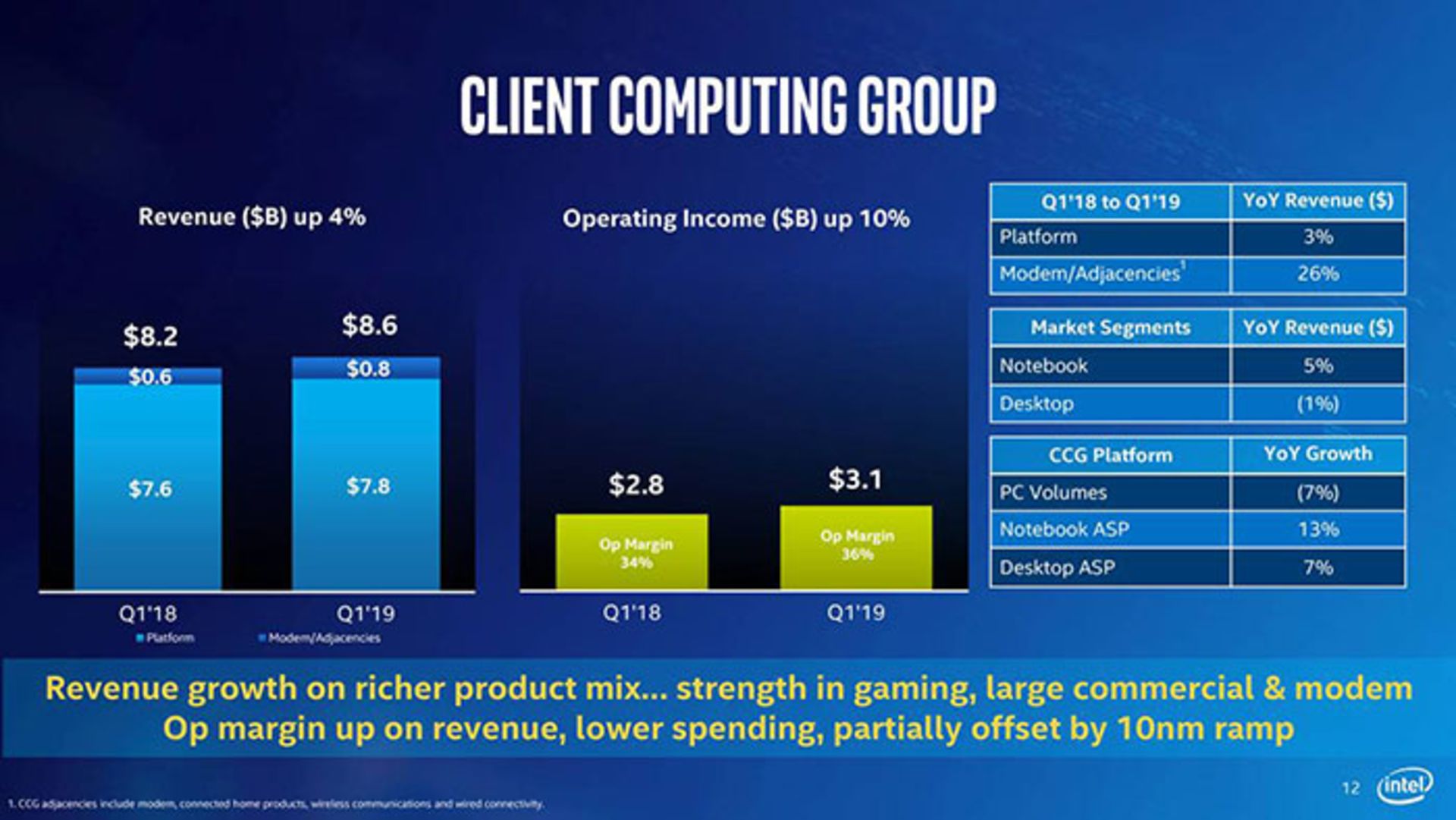

زیرمجموعهی تراشههای مخصوص مصرفکننده (Client Computing Group)، تولیدکنندهی همهی محصولات اینتل در زیربرندهای کور، پنتیوم، سلرون و دیگر نامها، رشد درآمد ۴ درصد تا ۸.۶ میلیارد دلار را ثبت کرد. اینتل بخش درآمدی لپتاپ و کامپیوترهای دسکتاپ را از هم جدا میکند. درنتیجه در گزارشهای آنها متوجه میشویم که کاهش درآمدی جزئی و همچنین کاهش حجم فروش در پردازندههای دسکتاپ ایجاد شده است. بخش پردازندههای لپتاپ نیز رشد ۵ درصدی در درآمد را ثبت کرد. قیمت فروش میانگین برای تراشههای لپتام هم رشد ۱۳ درصدی داشت.

چشمانداز اینتل برای سال ۲۰۱۹

اکنون این سؤال ایجاد میشود که چرا اینتل برای آیندهی خود چشماندازی ضعیف دارد. البته اکثر کاربران و کارشناسان میبینند که اینتل بهخاطر تهدید جدی از سوی AMD، روندی نزولی در ادامهی سال خواهد داشت. غول پردازندههای کامپیوتری در فصل پایانی ۲۰۱۸ و فصل اول ۲۰۱۹ با اتکاء به برندهای قدیمی Core خود، دوران قابلقبولی را پشتسر گذاشت. درواقع هشدارهای درآمدی تنها در بخش دیتاسنترهای این شرکت دیده میشود. AMD قبلا رویکردی محتاطانه در بخش پردازندههای دیتاسنتر داشت، اما عرضهی محصولات ۷ نانومتری پیشرو (سری جدید EPYC) میتواند خطری جدی برای اینتل باشد.

اینتل اخیرا با مشکلاتی از جنس تأخیر در تحویل محصولات و افزایش قیمتها در بازار ۱۰ نانومتریها روبهرو بوده است. مراکز تولیدی سانتا کلاراییها همیشه نقطه قوت آنها بودهاند، اما اکنون هزینههای زیادی در بخش تحقیق و توسعه برای شرکت بههمراه دارند که خصوصا برای تولید تراشههای ۷ نانومتری وارد میشوند.

تولید تراشههای ۷ نانومتری AMD تهدیدی جدی برای اینتل است

AMD پیش از این با عقد قرارداد با Global Foundries پیشرفتهای قابلتوجهی در تولید تراشهها داشته است. توافق آنها شامل مجوز استفاده از تراشههای TSMC و محصولات ۷ نانومتری AMD میشود. بهعلاوه بزرگترین رقیب اینتل نقشههای مشخصی هم برای آیندهی کسبوکار خود و کاهش هزینهی تولید تراشهها دارد که شاید اینتل بهتازگی آن روند را شروع کرده باشد. AMD روی طراحی هیبریدی ۷/۱۴ نانومتری متمرکز شده است که با هدف کاهش بیشتری هزینههای تولید کار میکند. همین روندها به آنها کمک میکند تا در زمان عرضهی محصولات جدید رایزن و EPYC قدرت بیشتری روی قیمتگذاری داشته باشند.

بههرحال گزارشها و پیشبینیهای مالی اینتل درخشان نیستند، اما آنها از لحاظ بازدهیهای بلندمدت نگرانی زیادی ندارند. اشتباه شرکت در بحث تراشههای ۱۰ نانومتری را میتوان یک استثناء خواند که قطعا بهسرعت جبران میشود. آنها ادعا میکنند که توسعهی خط تولید ۵ نانومتری را در برنامه دارند که همزمان با فناوریهای دیگر طراحی شده است.

اینتل علاوهبر برنامههای بالا، برای تولید نسل بعدی معماری x86 خود طرحهای ویژهای در دست دارد. معمار مشهور پردازنده، جیم کلر، که مدیریت طراحی هستههای AMD Zen را هم بر عهده داشت، اکنون در اینتل فعالیت میکند. او مدیریت تیم طراح پردازندههای جایگزین سری Core را در دست دارد؛ خانوادهای که بهاندازهی کافی عمر کردهاند و اکنون باید سری جدیدی جایگزین آنها شود.