ارز دیجیتال بانک مرکزی (CBDC) چیست؟ ارزهای ملی دیجیتالی میشوند

در سیستم مالی سنتی، فناوری پشتسر پول درگردش با سرعت تغییرات در دنیا همنواخت نبوده است. هرچند فرستادن پول از جایی به جای دیگر صرفا فرستادن چند بیت است، فرایندش از آنچه بهنظر میرسد، پرهزینهتر و زمانبرتر است.

دولتهای زیادی در حال خلق گونه جدیدی از پول دیجیتال هستند. بزرگترین فایده این کار افزایش بهرهوری سیستمهای پرداخت و کاهش هزینهها برای تمام کسانی است که درگیر این قضیه هستند. CBCD را میتوان بهعنوان پول فیاتی (بدون پشتوانه) دانست که با استفاده از رکوردهای الکترونیکی یا توکن های دیجیتالی ساخته میشود و از پیشرفتهای بلاکچین بهره میببرد.

در سالهای آینده، احتمال دارد کشورهای زیادی این فناوری را بهخدمت بگیرند؛ اما اساس کار این ارزهای ملی دیجیتالی چیست؟

ارز دیجیتال بانک مرکزی (CBDC) چیست؟

ارز دیجیتال بانک مرکزی (Central Bank Digital Currency) شکل دیجیتالی پول فیات و ارز رایج کشورها است؛ بههمیندلیل، بهعنوان پولی در نظر گرفته میشود که با قوانین دولتی اداره میشود.

رویکرد طراحی CBDC برمبنای کشور صادرکننده آن متفاوت خواهد بود. برخی از آنها بر اساس بلاکچین و برخی بر اساس فناوری دفتر کل توزیعشده (Distributed Ledger Technoloy یا DLT) و برخی دیگر بر اساس دیتابیس متمرکز خواهد بود. CBDCهایی که بر اساس بلاکچین هستند، از توکنی برای نمایش شکل دیجیتالی آن پول فیات استفاده میکنند.

هرچند میتوانیم استدلال کنیم که CBDCها از رمزارزهایی مانند بیت کوین الگو گرفتهاند، اساس کار آنها کاملا متفاوت است. CBDCها را حکومتها صادر و بهعنوان پول رایج قانونی اعلام میکنند. رمزارزهایی چون بیتکوین بدون مرز هستد و هیچ حکومت یا نهاد متمرکزی آنها را صادر نمیکنند. البته این بدینمعنی نیست که نمیتوان با CBDC معاملات فرامرزی انجام داد؛ اما برای بیتکوین مرز اصلا مفهومی ندارد.

بسیاری از بانکهای مرکزی در فکر ایجاد CBDCها هستند و بسیاری دیگر نیز بهطور جدی این کار را شروع و در این راه از اثبات مفهوم (Proof of Concept) استفاده کردهاند. منظور از اثبات مفهوم نمونهای است که برای اثبات وجود یا امکانپذیری چیزی از آن استفاده میشود.

CBDC چگونه کار میکند؟

از دیدگاه تکنولوژیکی، CBDC در اصل دیتابیسی است که دولت یا احتمالا نهادهای خصوصی تأییدشده راهاندازی و بر آن نظارت میکنند؛ بههمیندلیل، CBDC دیتابیس مجوزدار است؛ زیرا تنها بازیگران تأییدشده روی شبکه میتوانند تراکنش انجام دهند. ازاینرو، نهادی متمرکز که بر دیتابیس نظارت میکند، از انجام تراکنشها میتواند جلوگیری کند و آنها را برگشت بزند و سرمایهها را قفل و آدرسها را وارد فهرست سیاه کند.

بسیاری از ارزهای دیجیتال بانک مرکزی فقط روی بلاکچین خودشان کار میکنند؛ بااینحال، بعضی از آنها روی بلاکچینهای عمومی صادر میشود و بدینترتیب، سرمایه مجوزدار روی لایهای بدون مجوز قرار میگیرد. این کار از فواید هر دو بستر استفاده میکند؛ زیرا لایه مجوزدار امکان نظارت را برای بانکهای مرکزی فراهم میکند و لایه بدون مجوز میتواند قویترین امنیت ممکن را فراهم کند.

تاکنون، هیچ بلاکچینی توانایی تکنولوژیکی نداشته و نتوانسته است در مدت زمانی طولانی آنقدر امن باشد که ازپس چنین وظایف مهمی بربیاید. علاوهبراین، گاهی اوقات مشخصکردن نحوه کار دقیق CBDC مشکل است؛ زیرا هر کشوری رویکرد خود را دارد و احتمالا هر فناوری را با توجه به نیازهایش ایجاد میکند.

ویژگیهای عمومی CBDC

CBDCها هنوز در مراحل اولیهشان قرار دارند؛ بههمیندلیل، معلوم نیست در آینده چه ویژگیهایی خواهند داشت؛ البته اگر زمانی منتشر شوند. ارز دیجیتال بانک مرکزی نمایانگر ارز رسمی کشوری بهشکل دیجیتالی است.

- برخلاف پروژههای غیرمتمرکز مانند بیتکوین، CBDC متمرکز است و مقامهای مالی کشوری آن را قانونگذاری میکنند.

- هرچند چندین کشور در حال بررسی امکان ساخت و صدور CBDCها هستند، هنوز هیچ کشوری رسما آن را منتشر نکرده است.

در بسیاری از مواقع، CBDC ترکیبی از بیتکوین و ارز رسمی کشوری خواهند بود که این امر موجب میشود محصول هایبرید نهایی از ویژگیهای هر دو دسته استفاده کند. باوجوداین، CBDC چگونه از فناوری بهنفع خود بهره خواهد برد؟ یکی از جوابها ممکن است استفاده از دفتر کل توزیعشده (Distributed Ledger) باشد.

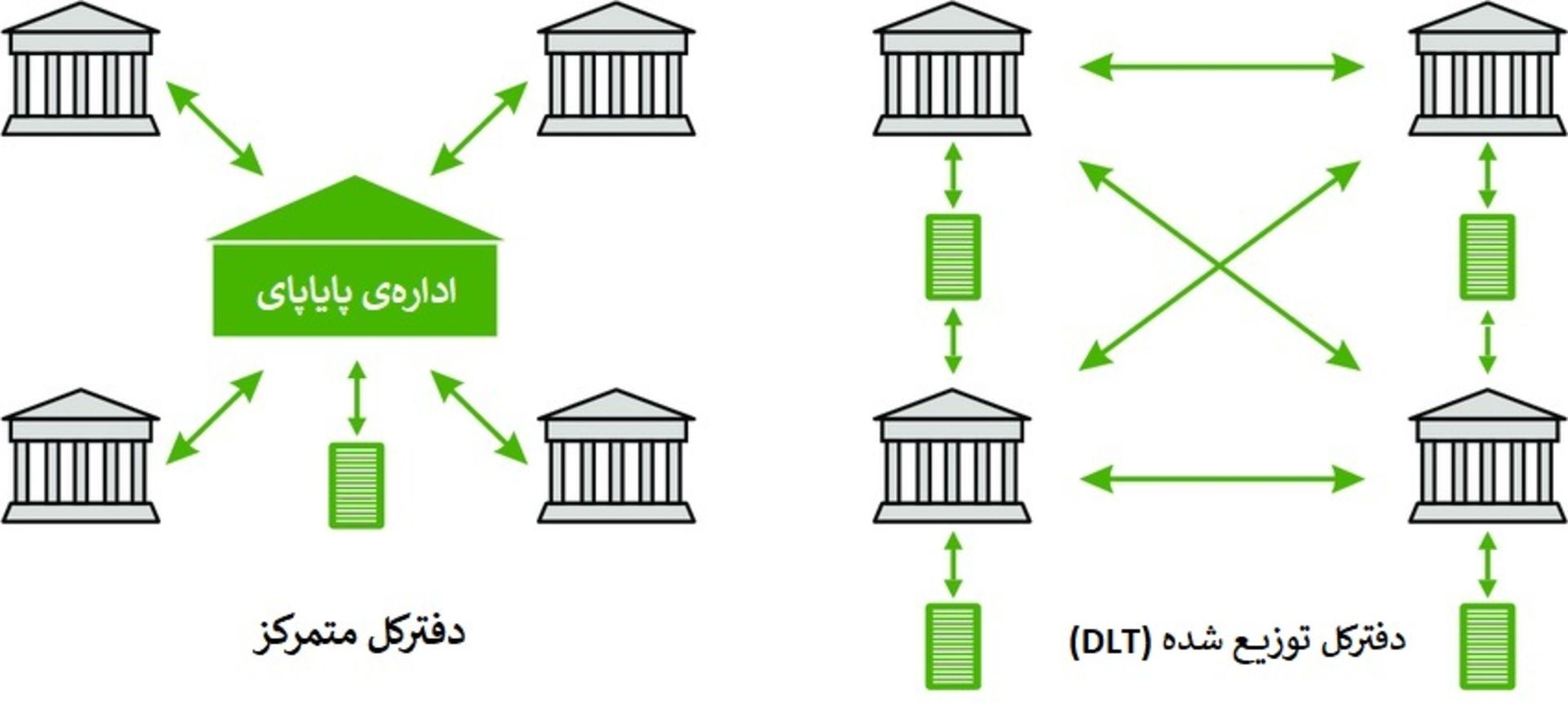

فناوری دفترکل توزیعشده (DLT)

بانکها بهمنظور ردیابی پول نیاز دارند رکوردهای مالی را ذخیره کنند. این رکوردها در دفترکلی ذخیره میشوند که مواردی ازایندست را شامل میشود: شخص چقدر پول دارد و چه تراکنشهایی انجام داده است.

بهجای آنکه پایگاه دادهای مرکزی تمامی رکوردهای مالی مردم را ثبت کند، دفترکل توزیعشده چندین کپی از تاریخچه تراکنشها را نگه میدارد که هرکدام را نهاد مالی جداگانهای ذخیره و مدیریت میکند و معمولا از سمت بالا بانک مرکزی کشوری آنها را زیرنظر میگیرد. نهادهای مالی اشارهشده DLT را بهشیوهای توزیعشده با یکدیگر بهاشتراک میگذارند.

منظور از بلاکچین مجوزدار نیز همین موضوع است؛ زیرا تنها تعدادی از نهادهای منتخب میتوانند به بلاکچین دسترسی داشته باشند و آن را تغییر دهند. همچنین، نهادهای مرکزی تعیین میکنند چه کسی میتواند به بلاکچین دسترسی داشته باشد و با آن بتواند چه کاری انجام دهد. برای مثال، نهاد مرکزی میتواند تصمیم بگیرد علی فقط میتواند بلاکچین را بخواند و محمد هم میتواند بلاکچین را بخواند و هم روی آن بنویسد.

این ویژگی درمقابل بلاکچین بدون مجوز بیتکوین قرار دارد که در آن تمامی افراد میتوانند نرمافزاری راهاندازی و در فرستادن تراکنشها در شبکه مشارکت کنند. در این حالت، هیچکدام از نهادهای مرکزی بر کاربران نظارت نمیکند.

دلایل دولتها برای انتخاب فناوری DLT

دولتها بدیندلیل فناوری دفترکل توزیعشده را انتخاب میکنند تا بتوانند نظارت را از چندین جنبه در دست خود نگه دارند؛ ازجمله:

- عرضه: محدودیت عرضه بیتکوین ۲۱ میلیون کوین و تغییر این سقف ناممکن یا بسیار مشکل است؛ اما دولتها بانکی مرکزی دارند که با آن عرضه پول کشور را نظارت میکنند. این بانکهای قدرتمند تعیین میکنند چه زمانی پول در جریان را کم یا زیاد کنند و از این طریق در وضعیت بحرانی باعث بهحرکتدرآوردن اقتصاد کشور شوند. افزونبراین، آنها وظایف دیگری ازجمله تعیین بهره را برعهده دارند. این وظایف با رویکارآمدن CBDCها تغییر نخواهند کرد.

- تعیین کسی که DLT را اجرا میکند: همانطورکه گفتیم، نهادی مرکزی تعیین میکند کدام نهادها در مدیریت دفترکل غیرمتمرکز مشارکت کنند. این دقیقا برخلاف بلاکچین بدون مجوز بیتکوین است که به همه امکان مشارکت در اجرای آن را میدهد.

- هزینههای کمتر و بهرهوری بیشتر: مدافعان CBDC معتقدند ماهیت و شیوه ساخت آنها باعث کاهش هزینههای انتقال پول خواهد شد. ایده اصلی این است با وجود CBDCها، نهادهای مالی بیشتر به کدیگر متصل خواهند شد و این امر درمقایسهبا سیستم مالی غیرمتصل امروزه باعث گردش آسانتر پول خواهد شد.

- ردیابی پرداختها: DLTها رکورد کاملی از تمامی تراکنشها دراختیار میگذارند. برای مثال، کشور چین که برای وجود دستگاههای نظارتی معروف است، درنهایت از این اطلاعات مالی برای کنترل بیشتر شهروندانش استفاده خواهد کرد. بااینحال، کشورهای مختلف رویکردهای متفاوتی به قضیه دارند. برای مثال، فدرال رزرو آمریکا بهنظر میرسد در امر بهکارگیری CBDCها برای حفظ حریم خصوصی شهروندان این کشور اهمیت بیشتری قائل است.

تفاوت ارز دیجیتال بانک مرکزی با سایر رمزارزها در چیست؟

ارزهای دیجیتال بانک مرکزی بهدلایل ذکرشده از بلاکچین مجوزدار استفاده میکنند. اگرچه DLT مشابهتهایی با بیتکوین و سایر رمزارزها دارد، اهدافشان بسیار متفاوت است. بیتکوین و سایر بلاکچینهای عمومی مانند اتریوم از این لحاظ منحصربهفرد هستند که نهادهای مرکزی بر آنها نظارت نمیکنند. این ویژگی اغلب بهمذاق دولتها خوش نمیآید. درادامه درباره تفاوت CBDCها با رمزارزها بیشتر صحبت میکنیم.

مقاله مرتبط:آشنایی با دستهبندیهای مختلف رمزارزها؛ راهنمای جامع

CBDC درمقابل رمزارزها

CBDCها را بانک مرکزی صادر میکند و دولت آنها را بهعنوان پول رایج کشور بهرسمیت میشناشد. CBDC را میتوانید بهمثابه اسکناسهای بانکی در نظر گرفت که واحد شمارش و وسیلهای برای پرداخت هستند.

رمزارزهای واقعی مانند بیتکوین با ارزهای دیجیتال بانک مرکزی کاملا متفاوت هستند؛ زیرا این رمزارزها را دولتها صادر نمیکنند و اهمیتی به مرزها نمیدهند و بدون مجوز و بدون نیاز به اعتماد و مقاوم دربرابر سانسور هستند. علاوهبراین، هیچکدام از نهادهای مرکزی شبکه را نظارت نمیکند. هیچکس نمیتواند آدرس بیتکوین شما را در فهرست سیاه قرار دهد و از انجام تراکنش با آدرس بیتکوینی دیگر منع کند.

با این وضعیت کدامیک بهتر هستند؟ این امر به کاربرد بستگی دارد. اینکه علی بدون نیاز به واسط و بدون هیچ سانسوری میتواند تراکنش انجام دهد، ایدهای بسیار مطلوب است. در همین حال، این امر جنبه منفی نیز دارد! اگر پول زیادی در این وسط دزدیده شود، چه اتفاقی خواهد افتاد؟ اگر علی پولش را اشتباهی به آدرس دیگری بفرستند، چه میشود؟

گاهی اوقات وجود نهادی مفید است که بتواند تراکنشها را برگشت دهد یا وارد فهرست سیاه کند. باوجوداین، سایر اوقات وجود چنین نهادهایی دنیا را از داشتن مزایایی محروم میکند که شبکه غیرمتمرکزی مانند بیتکوین میتواند ارائه دهد.

CBDC درمقابل استیبلکوینها

در عمل CBDC و استیبلکوینها مشابه هم هستند؛ زیرا هر دو شکل دیجیتالی پول فیات کشوری هستند؛ اما در درون بسیار باهم تفاوت دارند. استیبلکوینها را معمولا نهادهای خصوصی صادر میکنند. این ارزها نمایانگر پول فیات یا دارایی هستند و آنها را میتوان با داراییهایی معاوضه کرد که نمایانگر آن هستند؛ اما پول واقعی محسوب نمیشوند. درمقابل، CBDCها پول فیات کشوری بهشمار میآیند که دولتها آنها را صادر میکنند.

مزایای ارز دیجیتال بانک مرکزی

درحالحاضر، دولتها و بانکهای مرکزی روی ارز فیات دیجیتال مشغول تحقیق و آزمایش هستند تا جنبههای مثبت فراوان CBDC را ازلحاظ مالی، رشد اقتصادی، نوآوری تکنولوژیکی و افزایش بهرهوری تراکنشها بررسی کنند. درادامه، تعدادی از مزایای بالقوه ارزهای ملی دیجیتال را برمیشماریم:

- بهرهوری تکنولوژیکی: بهجای تکیه بر واسطهایی مانند بانکها و دفاتر پایاپای، انتقال پول و پرداختها از پرداختکننده به دریافتکننده میتواند آنی انجام شود.

- شمول مالی (دردسترسبودن خدمات مالی برای همگان): حسابهای پول امن در بانکهای مرکزی میتواند ابزاری قوی برای شمول مالی ایجاد و حساب بانکی ابتدایی با هزینه کمی برای ساکنان قانونی و شهروندان فراهم کند.

- جلوگیری از فعالیتهای غیرقانونی: بانکهای مرکزی ازطریق CBDCها میتوانند مکان دقیق هر واحد ارز را مشخص کنند و ردیابی با ایجاد الزام برای گزارش شمارهسریال اسکناسها در هر تراکنش میتواند بیشتر شود. یکی از مزایای امکان ردیابی وصول مالیات است:وصول مالیات: ردیابی خودداری از پرداخت مالیات و فرار مالیاتی را بسیار مشکل میکند؛ زیرا استفاده از روشهایی مانند بانک فراساحلی و استخدامهای ثبتنشده و مخفیکردن فعالیتهای مالی را از دید بانک مرکزی یا دولت غیرممکن میکند.

- مبارزه با جرایم: تشخیص فعالیتهای مجرمانه با رصد فعالیتهای مالی بسیار آسانتر میشود؛ بههمیندلیل، به این نوع جرایم پایان میدهد. همچنین درصورت وقوع فعالیتهای مجرمانه، ردیابی آن باعث مشکلترشدن پولشویی میشود؛ ازاینرو، برگشت تراکنش و بازگرداندن پول به قربانیان جرم آسانتر و سریعتر انجام خواهد دش.

- حفاظت از پول بهعنوان دارایی عمومی: صدور ارز دیجیتال بهدست بانکهای مرکزی جایگزینی پیشرفته برای پولهای فیزیکی خواهند بود که منسوخشدن آنها پیشبینی شده است.

- امنیت سیستمهای پرداخت: وسیله پرداخت دیجیتالی که امن و استاندارد باشد و بانک مرکزی آن را صادر و مدیریت کند و بهعنوان روش پرداخت دیجیتالی در سطح ملی استفاده شود، باعث ارتقای اعتمادبهنفس سیستمهای پولی نظارتشده بخش خصوصی و افزایش اعتماد به کل سیستم پرداخت ملی خواهد شد و رقابت مثبت در سیستمهای پرداخت را بهبود خواهد بخشید.

- حفاظت از درآمد حقالضرب (سینیورژ): صدور ارز دیجیتال عمومی از کاهش قابلپیشبینی درآمد دولتها در صورت حذف پولهای کاغذی، جلوگیری خواهد کرد.

- رقابت بانکی: بانک مرکزی با تدارک حساب بانکی رایگان که از امنیت کامل برای وجوه واریزی بهره میبرد، میتواند باعث تقویت رقابت بین بانکها برای جذب سرمایه مشتریان شود؛ مانند فراهمآوردن «حسابهای دیداری» برای مشتریان.

- انتقال سیاست پولی: صدور پول مبنا به عموم بهدست بانک مرکزی، کانالی جدید برای انتقال سیاستهای پولی میتواند فراهم کند (برای مثال پول هلیکوپتری). این کار درمقایسهبا روش غیرمستقیم مانند بهره بانکی و تسهیل کمی باعث نظارت بیشتر روی عرضه پول خواهد شد.

- امنیت مالی: CBDC باعث محدودکردن بانکداری ذخیره کسری خواهد شد و احتمالا طرحهای تضمین واریز کمتر موردنیاز خواهند بود.

ریسکها

نگرانی کلی درباره معرفی CBDCها ممکن است باعث تضیف جایگاه تأمین سرمایه بانکها شود. باوجوداین، بانک انگلیس متوجه شده است که اگر معرفی CBDC بتواند تعدادی از قوانین پایهای را تعیین کند، ریسک بحرانهای بانکی گسترده رفع میشود.

ازآنجاکه CBDCها متمرکز هستند، صادرکننده ارز دیجیتال بانک مرکزی میتواند با فشار دکمهای پول را از حساب شخص کم یا زیاد کند. درمقابل رمزارزها با خاصیت غیرمتمرکزبودن خود از این رویداد جلوگیری میکنند؛ مگر آنکه گروهی از افراد بتوانند ۵۱ درصد از قدرت استخراج شبکهای را برعهده بگیرند و حمله ۵۱ درصد را شکل دهند.

دستهبندیهای CBDC

ارزهای دیجیتال بانک مرکزی دو دستهاند که درادامه بهطور خلاصه آنها را بررسی میکنیم:

- CBDC عمدهفروشی: این نوع از CBDC میتواند بین بانکهای مرکزی و بانکهای خصوصی مبادله و دادوستد شود. این مبادلهها باعث ترویج پرداختها بین این مؤسسهها میشود و تراکنشهای فرامرزی را سریعتر میکند و ریسک نقدشوندگی و ریسک اعتبار را کاهش میدهد. CBDCها بهدلیل توانایی در سریعتر و اقتصادیتر و امنتر ساختن سیستمهای مالی بهعنوان جذابترین پروژه شناخته شدهاند.

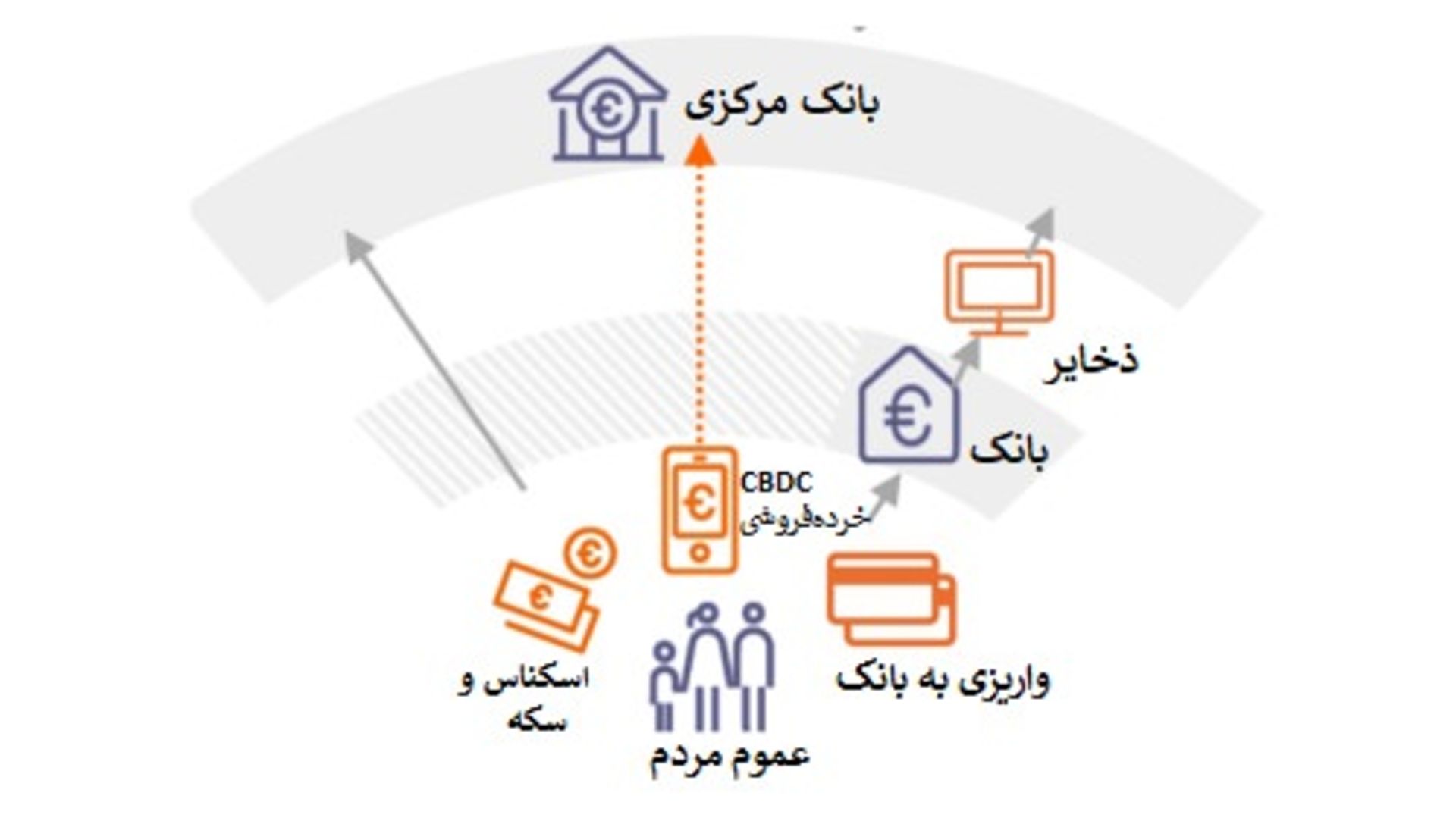

- CBDC خُردهفروشی: از این نوع CBDC بهعنوان پول دیجیتالی یاد میشود که مشتریان و افراد عادی برای انجام تراکنش در فعالیتهای روزمره از آن استفاده میکنند. CBDC خُردهفروشی برمبنای فناوری دفترکل توزیعشده مانند بلاکچین ساخته میشود و قابلیت ردیابی و ناشناسماندن و دردسترسبودن در ۳۶۵/۷/۲۴ را ارائه میدهد. این روش دخالت شخص ثالث را کاهش میدهد؛ بههمیندلیل، فعالیتهای مجرمانه را بهحداقل میرساند.

مثالهایی از شروع به کار آزمایشی CBDC در کشورهای مختلف

با هدف حفظ نظارت روی پول و ترویج شمول مالی و تسهیل پرداختهای فرامرزی کشورها در حال انتشار نسخههای آزمایشی ارز دیجیتال بانک مرکزی خود و بررسی عملکرد آنها هستند. چین، کانادا، ایالات متحده آمریکا، روسیه، انگلستان، کرهجنوبی، برزیل، ژاپن، اروگوئه، تایلند، ونزوئلا، سوئد و سنگاپور ازجمله کشورهایی هستند که بدون وقفه در حال تحقق ارز دیجیتال ملی خود هستند. این امر نشاندهنده آن است که CBDC حرفهای زیادی برای گفتن دارد.

پس از ظهور رمزارزها، دولتهای سراسر دنیا بهدلایل متعددی محتاط بودهاند. بانکهای مرکزی معتقدند رمزارزها میتواند قدرتشان را بهخطر بیندازد؛ زیرا ذخایر ارزی وجود ندارد که دولت بر آنها نظارت کند و این بانکهای مرکزی در مدیریت چنین سیستمهای ناشناس و غیرمتمرکزی با مشکل روبهرو خواهند شد.

تاکنون، هیچ کشوری رسما ارز دیجیتالی منتشر نکرده است که بانک مرکزی از آن پشتیبانی کرده باشد. بااینحال، بسیاری از بانکهای مرکزی برنامههای آزمایشی و پروژههایی با هدف بررسی قابلیت استفاده و وجود CBDCها شروع کردهاند. درادامه، با برخی از این برنامهها آشنا خواهیم شد:

- انگلستان: بانک انگلستان در امر پیشنهاد CBDC پیشرو بود؛ اما پسازآن بانک مرکزی روسیه با اعلام ولادمیر پوتین در سال ۲۰۱۷ سعی کرد «روبل دیجیتال» خلق کند. گفته شده است که یکی از دلایل علایق پوتین به بلاکچین، رمزنگاری تراکنشها و در پی آن انتقال محرمانه پول بدون داشتن نگرانی از اعمال تحریمهای جامعه بینالمللی بوده است. این تئوری از زمانی در کانون توجه قرار گرفت که ژانویه ۲۰۱۸ نشریه Financial Times با انتشار گزارشی اعلام کرد که یکی از مشاوران اقتصادی پوتین به نام سرگی گلازیِف در جلسهای گفته است که «این ابزار [روبل دیجیتال] برای فعالیتهای حساس حکومت بسیار مفید است. میتوانیم با شرکایمان در سراسر جهان و بدون توجه به تحریمها تسویه حساب کنیم». سال ۲۰۱۴ باراک اوباما، رئیسجمهور وقت آمریکا، گلازیف را پس از سفر به آمریکا تحریم کرد.

- چین: بانک چین یکی از اولین بانکهایی است که CBDC خود با نام «یوان دیجیتال» را معرفی کرد. سال ۲۰۱۴ این کشورتیمی ویژه برای تحقیق و بهکارگیری یوان دیجیتال تشکیل داد. این ارز دیجیتال سال ۲۰۲۰ و زمانیکه چین نسخه اولیه آن را معرفی کرد، توجهها را به خود جلب کرد. اولین آزمایش یوان دیجیتال اکتبر ۲۰۲۰ در لوهو واقع در منطقه شنژن و دومین آزمایش آن اوایل سال ۲۰۲۱ در شهر سوژو اتفاق افتاد. گفته شده است که یوان دیجیتال روی بازار ۲۷ تریلیون دلاری چین اثر خواهد گذاشت.

- سوئد: قدیمیترین بانک دنیا، یعنی بانک ریکسبانک سوئد، سال ۲۰۱۷ شروع پروژه E-krona یا همان «کرون الکترونیکی» را معرفی کرد. با همکاریِ Accenture PLC، نسخه اولیهای از فوریه ۲۰۲۰ تا فوریه ۲۰۲۱ آغاز به کار کرد و این پروژه تا فوریه ۲۰۲۲ گسترش داده شده است. E-krona بهعنوان جایگزینی قوی در وضعیت بحرانی یا آشفتگیهای ارائهدهندگان خدمات پرداخت معرفی شده است و باعث ثبات سیستم پرداخت کشور سوئد خواهد شد.

- ونزوئلا: مدعی شده است که از سال ۲۰۱۷ روی CBDC خود با نام «پترو (Petro)» کار میکند. پترو با سهام فیزیکی نفت خام پشتیبانی میشود. دولت ونزوئلا سال ۲۰۱۸ «پترو گُلد» را معرفی کرد که ارزش آن مانند نفت و طلا و سایر فلزات گرانبها است.

- ژاپن: بانک ژاپن جولای ۲۰۲۰ اعلام کرد که آزمایش کاربردهای فناورانه و امکانپذیری CBDC ملی خود، یعنی «ین دیجیتال» را آغاز خواهد کرد.

سؤال و جواب درباره ارز دیجیتال بانک مرکزی (CBDC)

چرا اخیرا کشورهای زیادی در حال بررسی CBDCها هستند؟

رشد سریع بیتکوین پس از انتشار در سال ۲۰۰۹ باعث پیدایش ارزها و محصولات مالی با استفاده از همان فناوری زیربنایی بیتکوین شد. بااینحال انتشار لیبرا، ارز دیجیتالی فیسبوک، در ۲۰۱۹ که از فناوری بلاکچین استفاده میکرد، باعث شد حکومتها در سراسر دنیا با نگاهی جدیتر پذیرش فناوری مشابه را بررسی کنند. این دولتها از این موضوع متعجب شدند که چگونه شرکتی قدرتمند مانند فیسبوک میتواند نظارت دولت روی پول را نقد کند. در پاسخ، دولتها بررسی این امر را تسریع بخشیدند که آیا میتوانند فناوری مشابهی در سیستمهای پولیشان استفاده کنند.

آیا CBDC جایگزین پولی که امروزه استفاده میکنیم خواهد شد؟

بسیاری از کشورها CBDC را بهعنوان شکل تکمیلی پول و نه جایگزینی برای زیرساخت موجود میبینند.

چه کشورهایی در حال آزمایش CBDCها هستند؟

تعداد دقیق این کشورها معلوم نیست. در نظرسنجیای که ژانویه ۲۰۲۰ از ۶۶ بانک درباره فعالیتشان در CBDC انجام شد، ۸۰ درصد از این بانکها گفتند در حال بررسی این ایده هستند؛ درحالیکه ۱۰ درصد از آنها اعلام کردند بهزودی نسخه عمومی CBDC خود را منتشر خواهند کرد.

آیا CBDCها از بلاکچین استفاده میکنند؟

خیر، اگرچه بسیاری از بانکهای مرکزی بلاکچین را دارای مزایایی مانند افزایش بهرهوری میبینند، تعدادی از این بانکهای مرکزی با بیان شکهای خود دراینباره گفتهاند CBDC که از بلاکچین الهام گرفته باشد، مزایای کافی برای توجیه ساخت و نگهداری نمونهای از این CBDC وجود ندارد.