آموزش مالیات بر ارزش افزوده: قوانین، معافیت و نحوه ثبتنام و ارسال اظهارنامه

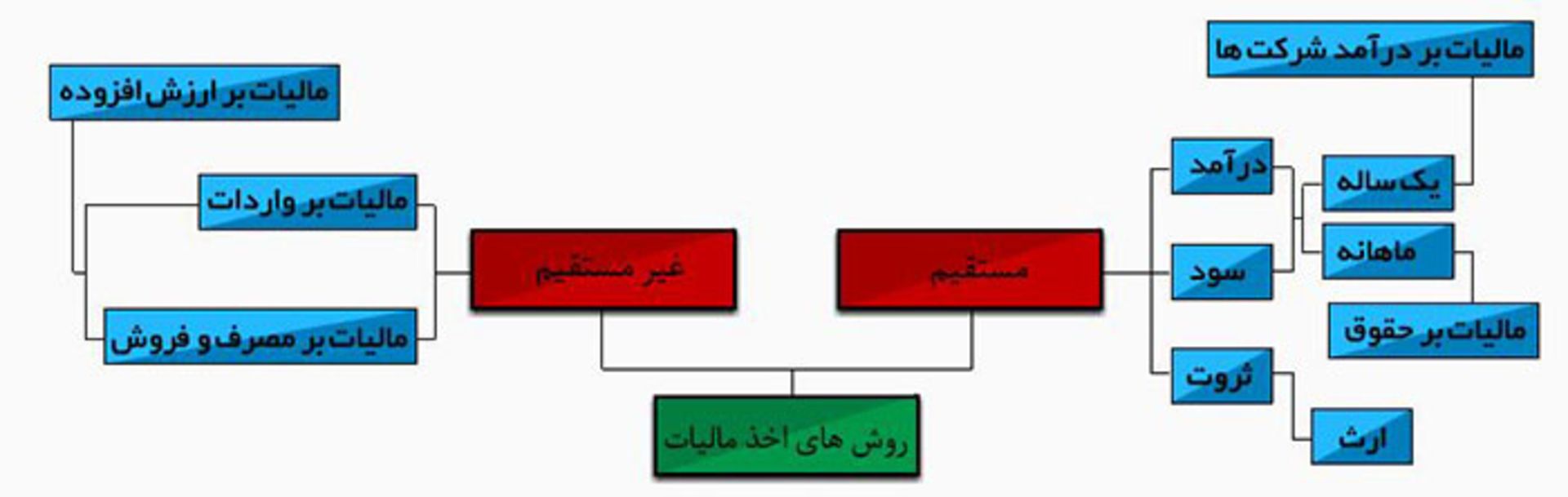

نظام مالیاتی کشورها از پایههای مختلفی مانند درآمد، ثروت و مصرف دریافت میشود. شیوهی کسب این درآمد حکومتی به دو روش مستقیم و غیرمستقیم انجام میشود. شیوهی مستقیم بهصورت دریافت درصدی از درآمد یا سود حاصل از فعالیت اقتصادی در یک دورهی معین یا قسمتی از ثروت مانند ارث است. نمونهی دریافت این نوع از مالیات بهصورت اظهارنامههای ماهانه، فصلی و سالیانه است که از فعالان کسبوکار دریافت میشود.

در روش دریافت مالیات غیرمستقیم، مالیات بر قیمت کالاها و خدمات اضافه میشود و مصرفکننده، آن را پرداخت میکند. این نوع مالیات به دو صورت مالیات واردات و مالیات بر مصرف و فروش است که بهصورت کلی بهعنوان مالیات بر ارزش افزوده شناخته میشود.

در واقع مالیات بر ارزش افزوده، از مصرفکننده بهخاطر مصرف یک کالا، مالیات دریافت میکند و در نتیجه، فعال اقتصادی که مودی مالیاتی نیز نامیده میشود، واسط دریافت این مالیات و پرداخت آن به دولت است. اجرای قانون مالیات بر ارزش افزوده در ایران از مهرماه سال ۱۳۸۷ شروع شد و در حال حاضر، مبلغ آن بهصورت ۳ درصد عوارض و ۶ درصد مالیات از مصرفکنندهها دریافت میشود. البته این نرخ برای برخی کالاها مانند دخانیات و سوخت متفاوت است.

اخذ مالیات و عوارض ارزش افزوده، از طرف شرکتها و اشخاص ارائهکنندهی کالا و خدمات الزامی است و از طریق فاکتورها و رسیدهای رسمی انجام میشود. ارائهی اظهارنامهی مالیاتی مرتبط با این موضوع از وظایف دیگر مودیان است که طبق آن، پرداخت این مالیات دریافتشده، بر عهدهی آنها خواهد بود.

قانون مالیات بر ارزش افزوده

این قانون در اولین بند خود، به موارد مشمول پرداخت مالیات میپردازد. طبق این ماده، عرضهی کلیهی کالاها و ارائهی خدمات و همچنین واردات و صادرات آنها، مشمول این قانون است. البته برخی از کالاها و خدمات، از پرداخت این مالیات معاف هستند که در ادامه به آنها میپردازیم.

مالیات بر ارزش افزوده یک مالیات غیرمستقیم است که از مصرفکنندهی نهایی دریافت میشود

در اینجا منظور از ارائهی کالا، انتقال هرنوع کالا در قبال دریافت هزینه و منظور از ارائهی خدمات، هر نوع خدماتی است که برای شخص دیگری انجام شده و در قبال آن حقالزحمه دریافت شده باشد. در مورد واردات نیز هر کالایی که از طریق مبادی گمرکی یا از مناطق آزاد تجاری به کشور وارد شود، مشمول این قانون خواهد بود.

یکی از نکات مهم قانون ارزش افزوده، مربوط به صادرات است. طبق متن این قانون، کلیهی مالیات و ارزش افزودهای که صادرکننده برای خرید یا تولید کالای صادراتی پرداخت کرده است، با ارائهی اسناد و مدارک مانند برگ خروجی کالا یا خدمات دریافتشده از گمرک، به وی بازپرداخت خواهد شد.

کالاها و خدمات معاف از پرداخت مالیات بر ارزش افزوده

همانطور که گفته شد، قانونگذار برخی کالاها و خدمات را از پرداخت این نوع از مالیات معاف کرده است. لازم به ذکر است موارد ذکرشده در این مطلب طبق آخرین اسناد موجود در سامانهی ارزش افزوده هستند. البته پیشنهاد میشود فعالان اقتصادی برای اطمینانخاطر نهایی از معافیت یا عدم معافیت خود در دریافت و پرداخت مالیات بر ارزش افزوده، حتما از مشاوران مالیاتی یا دفاتر مرکزی سازمان امور مالیات و دارایی کشور، استعلام بگیرند.

مادهی ۱۲ قانون مالیات بر ارزش افزوده، عرضهی کالاها و خدمات زیر و همچنین واردات آنها را مشمول معافیت دانسته است. لازم به ذکر است آشنایی با این موارد، برای جلوگیری از سوء استفادهی برخی از عرضهکنندگان کالاها و خدمات، مفید است:

- محصولات کشاورزی فرآورینشده

- دام و طیور زنده، آبزیان، زنبور عسل و نوغان

- انواع کود، سم، بذر و نهال

- آرد خبازی، نان، گوشت، قند، شکر، برنج، حبوبات، سویا، شیر، پنیر، روغن نباتی و شیرخشک مخصوص تغذیهی کودکان

- کتاب، مطبوعات، دفاتر تحریر و انواع کاغذ چاپ، تحریر و مطبوعات

- کالاهای اهدایی بهصورت بلاعوض به وزارتخانهها و حوزههای علمیه

- کالاهایی که همراه مسافر و بهمقدار مصوب در قانون واردات و صادرات، به کشور وارد میشوند

- انواع دارو، لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی و گیاهی) و خدمات توانبخشی و حمایتی

- خدماتی که مشمول مالیات بر درآمد حقوق یا موضوع قانون مالیاتهای مستقیم بودهاند

- خدمات بانکی و اعتباری بانکها، موسسات اعتباری و صندوقهای قرضالحسنه و همچنین، خدمات معامله و تسویهی اوراق بهادار و کالا در بورس و بازارهای خارج از آن

- حملونقل عمومی درونشهری و برونشهری در تمام حوزههای جادهای، ریلی، هوایی و دریایی

- فرش دستباف

- خدمات پژوهشی و آموزشی

- خوراک دام و طیور

- رادار و تجهیزات کمک ناوبری هوانوردی ویژهی فرودگاهها

- اقلام با مصارف صرفا دفاعی و امنیتی

نکتهی جالب توجه در مورد دریافت و پرداخت مالیات بر ارزش افزوده، الزام صدور صورتحساب مربوطه حتی در موقعیتهای معاوضهی کالا و خدمات است. به بیان دیگر حتی اگر طرفین معامله وجهی به یکدیگر پرداخت نکنند، باید صورتحساب رسمی مالیات بر ارزش افزوده صادر کرده و آن را در صورتهای مالی خود لحاظ کنند.

مودیان مالیاتی، نقش واسطه را در دریافت و پرداخت مالیات ارزش افزوده دارند

همانطور که گفته شد، مودیان مالیاتی باید اظهارنامههای خود شامل تمامی موارد خرید یا فروش کالا و خدمات مشمول مالیات بر ارزش افزوده را به معاونت این مالیات در سازمان امور مالیاتی کشور ارائه کنند. این اظهارنامهها بهصورت فصلی و در پایان هر فصل از طریق وبسایت رسمی این معاونت قابل ارائه هستند که در بخشهای بعد به آموزش آن میپردازیم.

سازمان امور مالیاتی کشور برای محاسبهی مالیات از صورتحسابهای ارائهشده توسط مودی استفاده میکند. در این صورتحسابها مبلغ نهایی کالا و خدمات مهم بوده و درصد مذکور، بر اساس این قیمت محاسبه میشود.

تخلقات و جرایم

مودیان مالیاتی ملزم به ثبتنام، صدور صورتحساب رسمی و ارائهی اظهارنامه برای تمامی کالاها و خدمات مشمول خود هستند. در این قانون، سرپیچی از انجام هر یک از این موارد مشمول جریمه است که با نرخهای متفاوت اعمال میشود. بهعنوان مثال، عدم ثبتنام بهموقع مودیان مالیاتی منجر به جریمهای برابر با ۷۵ درصد مالیات متعلق به این دورهی تاخیر میشود.

عدم صدور صورتحساب، جریمهی یک برابری مالیات متعلق را به همراه دارد. همچنین درج قیمت ناصحیح در صورتحساب، یک برابر مابهالتفاوت مالیات متعلق را به مودی تحمیل میکند. عدم درج و تکمیل صحیح اطلاعات صورتحساب، عدم تسلیم اظهارنامه از تاریخ ثبتنام و عدم ارائهی دفاتر یا اسناد و مدارک نیز هر کدام جریمههای مختلفی به همراه دارند.

مودیان پس از ارائهی اظهارنامهی فصلی خود، ملزم به پرداخت مالیات بر ارزش افزودهی دریافتشده از مشتری هستند که در صورت عدم پرداخت در موعد مقرر، جریمهی ۲ درصد در ماه به آنها تعلق میگیرد.

نحوه محاسبه مالیات بر ارزش افزوده

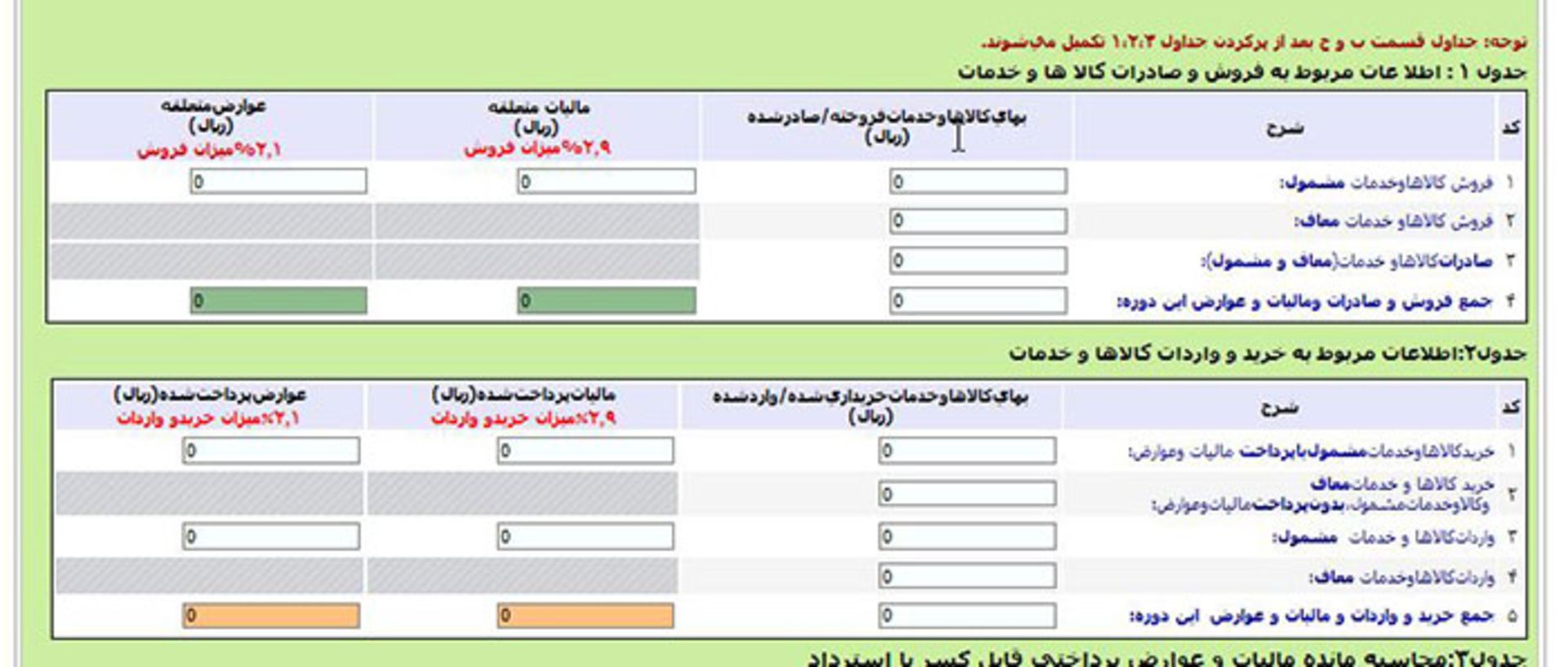

همانطور که گفته شد، مودیان مالیاتی که اشخاص حقیقی یا حقوقی هستن؛، در هنگام ارائهی اظهارنامهی مالیات بر ارزش افزوده، باید کالاها و خدمات خریداریشده و همچنین کالاها و خدمات فروختهشده را گزارش دهند. در واقع آنها مقدار مالیات پرداختشده بهخاطر خرید کالا و خدمات و مقدار مالیات دریافتشده بهخاطر فروش کالا و خدمات را ارائه میکنند.

اظهارنامهی ارزش افزوده در پایان هر فصل بهصورت آنلاین ارائه میشود

در پایان هر دورهی مالیاتی، این آمارها در اظهارنامههای مشخص به سازمان ارسال میشود. در اینجا، مالیات پرداختشده بهخاطر خرید، از مالیات دریافتشده بهخاطر فروش کم میشود و اگر حاصل، عددی مثبت شد، مودی ملزم به پرداخت مابهالتفادت به سازمان اموری مالیاتی است. در صورتی که مقدار منفس شد، میتوان این مقدار را به دورههای بعدی منتقل کرده یا تقاضای استرداد را به سازمان ارائه کرد.

در اینجا اهمیت دریافت صورتحساب رسمی از فروشندگان کالا و خدمات مشمول قانون ارزش افزوده، مشخص میشود. به بیان دیگر افراد و شرکتها برای کاهش مالیات پرداختی به سازمان امور مالیاتی، باید در حسابهای مالی خود فاکتورهای رسمی و قانونی مالیات بر ارزش افزوده لحاظ کنند تا مبلغ نهایی، کاهش پیدا کند. لازم به ذکر است دریافت گواهی مالیات بر ارزش افزوده از اشخاص و شرکتهای عرضهکنندهی کالا و خدمات نیز الزامی است. البته صحت صورتحسابها و ادعاهای عرضهکنندگان، از طریق وبسایت معاونت ارزش افزوده قابل بررسی است.

ثبت نام مالیات بر ارزش افزوده

اشخاص حقیقی و حقوقی ارائهکنندهی کالاها و خدمات مشمول قانون مالیات بر ارزش افزوده، ابتدا باید در وبسایت این معاونت به آدرس evat.ir پیشثبتنام انجام دهند. پس از انجام پیش ثبتنام، نام کاربری و رمز عبور استفاده از سامانهی مالیات بر ارزش افزوده از طریق پست برای مودی ارسال میشود. برای ثبتنام اشخاص حقوقی در این سامانه، داشتن کد ۱۲ رقمی اقتصادی الزامی است که مودیان میتوانند از وبسایت tax.gov.ir نسبت به دریافت آن اقدام کنند.

سپس مودی مالیاتی با استفاده از همین نام کاربری و رمز عبور، در سامانهی مذکور ثبتنام نهایی را انجام داده و در نتیجه، ملزم به اجرای مواردی همچون صدور صورتحساب و دریافت مالیات بر ارزش افزوده میشود.

برای ثبتنام نهایی در سامانهی مالیات بر ارزش افزوده، علاوهبر اطلاعات ارائهشده در زمان ثبتنام موفقت، مواردی همچون مشخصات مجوزهای تجاری، فهرست شعب و نمایندگیها و موارد دیگر باید وارد شود.

پس از ثبتنام نهایی، مودیان حقیقی و حقوقی باید گزارش دو صفحهای را که حاوی تمامی اطلاعات درجشده در زمان ثبتنام است، چاپ کرده و پس از مهر و امضا بههمراه سایر مدارک مورد نیاز از طریق پست پیشتاز به نشانی تهران - صندوق پستی ۶۷۷۹/۱۹۳۹۵ ارسال کرده یا بهصورت دستی به ادارهی کل امور مالیات بر ارزش افزودهی محل فعالیت تحویل دهند.

مدارک مورد نیاز برای ثبتنام اشخاص حقیقی:

- تصویر گواهی ثبتنام سازمان اموری مالیاتی که کد اقتصادی در آن درج شده است

- تصویر جواز کسب یا مجوز فعالیت

- تصویر شناسنامه و تصویر پشت و روی کارت ملی

- تصویر آخریت قبض تلفن ثابت محل فعالیت

- تصویر کارت بازرگانی (در صورت وجود)

- تصویر گواهی یا وکالتنامهی قانونی (در صورت وجود)

مدارک مورد نیاز برای ثبتنام اشخاص حقوقی:

- تصویر گواهی شمارهی شناسایی ملی اشخاص حقوقی

- تصویر آگهی ثبت روزنامهی رسمی

- تصویر آگهای آخرین تغییرات روزنامهی رسمی

- تصویر آخرین قبض تلفن ثابت محل فعالیت

- تصویر گواهی ثبتنام سازمان امور مالیاتی (بههمراه کد ۱۲ رقمی اقتصادی)

- تصویر پروانه یا مجوز فعالیت (در صورت وجود)

- تصویر کارت بازرگانی شخصیت حقوقی (در صورت وجود)

- تصویر گواهی یا وکالتنامهی نمایندهی قانونی (در صورت وجود)

پس از ثبتنام، یکی از مهمترین مراحل اجرای قانون مالیات بر ارزش افزوده، ارائهی صورتحساب مصوب این قانون است. مودیان مکلف هستند در قبال عرضهی کالا یا ارائهی خدمات مشمول این قانون،صورتحسابی با رعایت قانون نظام صنفی خود و حاوی اطلاعات کامل خریدار و فروشنده و همچنین جزئیات کالا و خدمات ارائهشده، صادر کنند.

اطلاعات مورد نیاز برای درج در صورتحساب رسمی مالیان بر ارزش افزوده عبارتند از: نام، شماره اقتصادی، شماره ملی، آدرس و کدپستی که برای هر دو طرف معامله یعنی خریدار و فروشنده باید ذکر شوند. در بخش قیمت نیز پس از درج قیمت نهایی کالا و خدمات، باید قیمت هر کالا و خدمات مشمول را در عدد ۰.۰۹ ضرب کرد و حاصل را با جمع قبلی جمع کرد تا قیمت نهایی با مالیات و عوارض ارزش افزوده، لحاظ شود.

در صورت ارائهی فاکتور و صورتحساب از طریق دستگاههای POS نیز باید طراحی لازم در رسید انجام شود تا موارد ذکرشده در بالا بهطور کامل در آن مشخص باشند.

نکتهی قابل توجه این است که کالاهای مشمول مالیات که بدون رعایت مقررات این قانون و بدون صدور صورتحساب عرضه شوند، علاوهبر تعلق جرایم موضوع این قانون، کالای قاچاق محسوب شده و مشمول قوانین و مقررات مربوطه میشوند.

مودیان ملزم به ارائه و درخواست صورتحساب طبق نمونهی استاندارد سازمان امور مالیاتی هستند

مهلت ارائهی اظهارنامهی مالیات بر ارزش افزوده، تا ۱۵ روز پس از پایان دورهی مالی سهماهه است. مهلت پرداخت نیز در همین بازه تعریف میشود. لازم به ذکر است مودیان میتوانند با ارائهی برخی مدارک نسبت به درخواست تقسیط مالیات بر ارزش افزودهی خود اقدام کنند. بهعنوان مثال، مالیات صورتحساب فروش شامل ارزش افزوده را که هنوز وجه آن دریافت نشده است، میتوان با ارائهی مدرک از سمت خریدار، بهصورت اقساط پرداخت کرد.

در زمان ارائهی اظهارنامهی مالیات بر ارزش افزوده، نیازی به ارائهی اسناد و مدارک خرید و فروش نیست و تنها کافی است رقم صورتحسابها در سامانهی مورد نظر وارد شود. البته مودیان مکلف هستند این مدارک را تا ۱۰ سال پس از سال مالی مذکور، نزد خود نگاه داشته و در صورت مراجعهی بازرسان سازمان امور مالیاتی، به آنها ارائه کنند.

آموزش تکمیل اظهارنامهی مالیات بر ارزش افزوده

مودیان مالیاتی در زمان مقرر تا ۱۵ روز پس از پایان فصل، باید از طریق سامانهی اینترنتی عملیات الکترونیکی مالیات بر ارزش افزوده به آدرس evat.ir نسبت به تکمیل اظهارنامه و دریافت قبض پرداخت اقدام کنند. پس از ورود به این سامانه، باید وارد یکی از بخشهای تسلیم اظهارنامه عادی، تسلیم اظهارنامه ویژه سوخت یا تسلیم اظهارنامه ویژه دخانیات شد.

سپس با نام کاربری دریافتشده در زمان ثبتنام، وارد سامانه شده و سال و دورهی عملکرد مورد نظر برای ارسال اظهارنامه را انتخاب کنید. پس از این مرحله، نوبت به ارائهی اطلاعات فروش و خرید کالاها و خدمات میشود. پیش از وارد کردن اطلاعات، از صحیح بودن اطلاعات نمایشدادهشده در بالای فرم، مطمئن شوید.

پس از انجام مراحل بالا و تأیید نهایی اطلاعات، مقدار مالیات بر ارزش افزودهی شخصیت حقیقی یا حقوقی محاسبه شده و در صورت مثبت بودن مالیات، قبض پرداخت برای مودی صادر میشود. لازم به ذکر است در صورت قبول شعبهی سازمان مالیاتی محل فعالیت و پرداخت وجه مالیات بهصورت چک، مشخصات آن باید از طریق همین سامانه و از منوی ثبت مشخصات چک مالیات (عوارض) ثبت شود.

لازم به ذکر است پس از ورود اطلاعات مربوط به فرآیندهای خرید و فروش، امکان اصلاح آنها از طریق سامانه وجود دارد؛ اما دفعات مجاز برای این اصلاح، محدود است.